[民航新闻]图解全球航空市场格局:中国航企压力山大

航空业发展与经济周期密切关联,但是有时候也会表现出较大的区域不平衡特征。当前,全球航空业处于复苏阶段,航空企业整体盈利增长,其中以美国为主的北美业绩大幅增长,中东地区高速成长,欧洲处于缓慢恢复。但是中国航空公司却在经济和运输量双增长的背景下经营业绩持续下滑,尤其伴随2014年初以来的人民币升值汇兑损失造成巨大的财务成本更使得中国航空公司处于亏损边缘,中国航空公司经营压力山大。

1.全球经济状况改善是航空业复苏的基础

当前全球工业产值、贸易和商业指数都处于恢复阶段,全球经济状况改善促进全球航空业复苏。见下图1。

图1:全球工业、贸易和商业信心指数变化趋势图

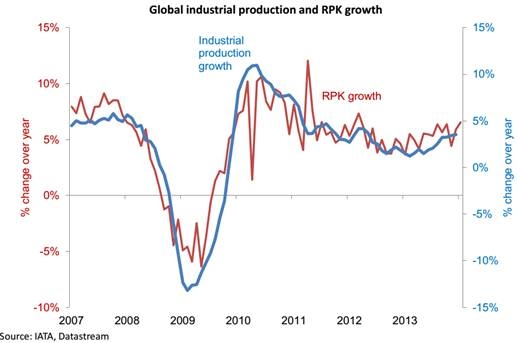

航空旅行加速明显,见图2。

图2:全球工业及航空运输量(RPK)增长趋势

航空货运需求(FTK)处于底部回升。见下图3。

图3:货运需求与商业信心指数趋势变化

根据世界航空组织统计预测,2013年全球航空公司盈利能力大幅改善,预计2014年全球航空业整体盈利水平会超过经济周期前的高点。见下图4。

图4:全球商业航空公司盈利趋势变化图

2013年全球航空公司税后净利润接近130亿美元,利润率2.9%;预计2014年税后净利润达到180亿,利润率达到4.2%。

在全球航空业整体业绩向好的基础上,却表现出区域业绩的不断分化。

2.航空发展区域分化,中美航空公司冰火两重天

当前美国航空公司在继续2013年业绩大幅提升的基础上保持持续的利润增长,而中国航空公司则在2013年业绩持续下滑同时受到人民币币值汇兑损失冲击,接近并达到亏损边缘。中美航空公司业绩呈现冰火两重天。下表1为全球主要的52家航空公司2014年一季度经营财务状况。

表1:全球主要航空公司2014年Q1经营业绩对比统计表

从表1可以看出,北美13家航空公司今年第一季度营业利润从4.18亿美元增加到14.97亿美元,增长2倍;净利润扭亏为盈,从亏损7.15亿到盈利9100万,增加8亿美元。亚太13家航空今年一季度营业利润和净利润均由盈转亏,营业利润减少10亿美元,净利润减少7亿美元。

欧洲13家航空公司两年经营状况都处于同等亏损状况。拉丁美洲5家航空公司基本持平,营业利润增加,净利润下降变化不大。中东的4家航空公司营业利润和净利润均70%以上的增长。

2014年1到5月份,全球航空公司股票价格指数增长17%,这其中主要是美国航空公司的贡献。见下图5。

图5:全球航空公司资本市场表现趋势图

从资本市场区域航空公司价格指数变化趋势看,全球航空公司价格指数基本恢复到经济危机前2007年的水平。亚太航空公司处于2007年以来的最低点位置,大约只有当时指数的一半多,处于2008年以来的二次探底。美国的航空公司自2012年开始业绩恢复,已经超过2007的高点,价格指数接近增长一倍。欧洲航空价格指数高于全球航空公司价格指数,尾随美国航空公司已经超越经济危机前水平。

中国航空主业经营业绩下滑,同时受到人民币升值汇兑损失加剧。

3.未来趋势趋于复杂,中国航企经营依旧亚历山大

对于航空公司的主要成本航油来说,航油价格依旧高位徘徊,而且受到乌克兰及中东不稳定因素的不确定影响。航油价格趋势见下图6。

图6:全球航油价格变化趋势图

由于市场竞争的缘故,全球航空公司平均票价产出不容乐观。见下图7。